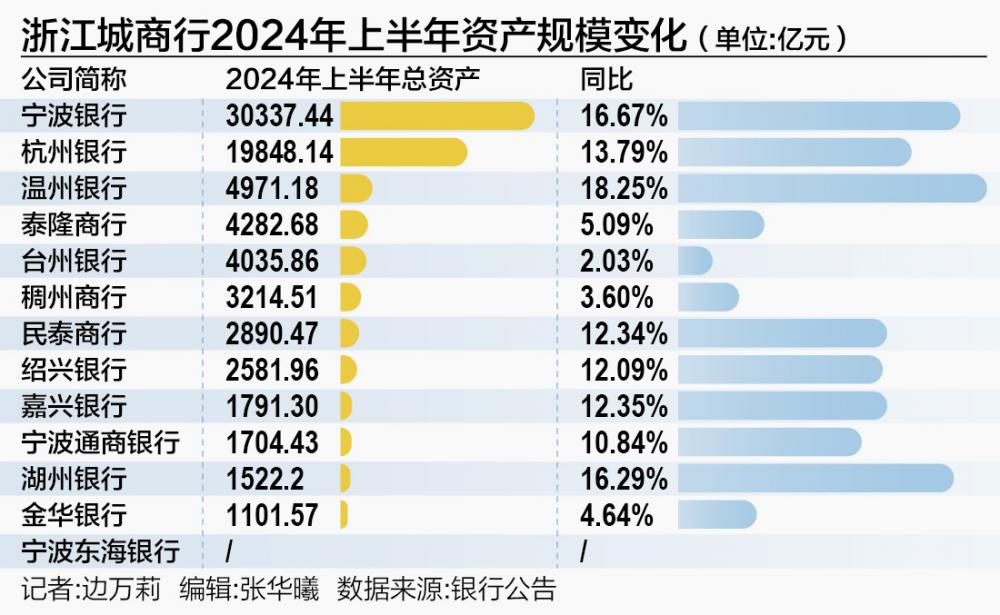

等额本息在理财产品中的计算与投资收益影响

在金融投资领域,理财产品的选择众多,而等额本息是一种常见的还款方式。了解如何计算等额本息以及它对投资收益的影响,对于投资者做出明智的决策至关重要。

等额本息的计算方式相对复杂,但其基本原理是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。具体计算公式为:每月还款额 = [贷款本金×月利率×(1 + 月利率)^还款月数]÷[(1 + 月利率)^还款月数-1] 。其中,月利率 = 年利率÷12,还款月数 = 贷款年限×12 。

为了更直观地理解,我们通过一个示例来计算。假设投资一款理财产品,本金为 10 万元,年利率为 6%,期限为 3 年。首先计算月利率为 6%÷12 = 0.5% ,还款月数为 3×12 = 36 个月。然后代入公式计算每月还款额约为 3042.19 元。

接下来分析等额本息计算方法对投资收益的影响。

一方面,等额本息的还款方式使得每月还款金额固定,便于投资者进行财务规划。在投资初期,由于本金基数较大,所偿还的利息较多,本金占比较小;随着还款期的推进,本金占比逐渐增加,利息占比逐渐减少。这意味着在前期,投资者的实际收益相对较低,而后期收益会逐渐提高。

另一方面,与等额本金还款方式相比,等额本息在整个还款期内支付的总利息通常会更多。以下是一个对比表格:

还款方式 总利息支出 等额本息 9557.81 元 等额本金 9000 元然而,不能单纯以总利息支出的多少来评判等额本息的优劣。对于风险承受能力较低、追求稳定现金流的投资者,等额本息可能是更合适的选择。因为它能够在一定程度上平衡每月的收支,降低资金压力。

总之,在选择理财产品时,投资者需要充分了解等额本息的计算方式及其对投资收益的影响,结合自身的财务状况、风险偏好和投资目标,做出合理的投资决策。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]